Employees Pension Scheme के तहत पब्लिक सेक्टर और प्राइवेट सेक्टर के संगठित क्षेत्र में काम करने वाले सभी कर्मचारियों को उनके रिटायरमेंट के बाद जीवन को सुचारु रूप से चलाने के लिये मासिक पेंशन योजना का फायदा मिल सके, इसके लिए ही सरकार द्वारा एम्प्लॉई पेंशन स्कीम (Employees Pension Scheme) यानिकि EPS की शुरुआत 1995 में की गई थी।

Employee Provident Fund स्कीम जिसे 1952 में शुरू किया गया था, जिसके तहत एंप्लॉयर द्वारा अपने कर्मचारी के EPF में किए जाने वाले 12 फीसदी कॉन्ट्रीब्यूशन में से 8.33 फीसदी कर्मचारी के EPS में जाता है। हालांकि सरकार द्वारा EPS (Employees Pension Scheme) में अधिकतम मासिक योगदान 1250 रुपये तय किया गया है। कर्मचारी अपनी 58 साल की उम्र होने के बाद अपने EPS के जमा पैसे से मासिक पेंशन का लाभ ले सकता है।

कर्मचारी पेंशन योजना (EPS) क्या है? What is Employees Pension Scheme (EPS) in hindi?

सरकारी और प्राइवेट दोनों तरह के कर्मचारियों अपनी मासिक सैलरी से एम्प्लॉई प्रोविडेंट फंड (EPF) के लिये पैसा कटवाते है। उम्र के एक पड़ाव के बाद जीवन की सुचारु गति के लिये सरकार द्वारा संचालित कर्मचारी पेंसन योजना (Employees Pension Scheme) एक प्रकार की सामाजिक सुरक्षा योजना है। जिसका संचालन कर्मचारी भविष्य निधि संगठन (EPFO) द्वारा किया जाता है।

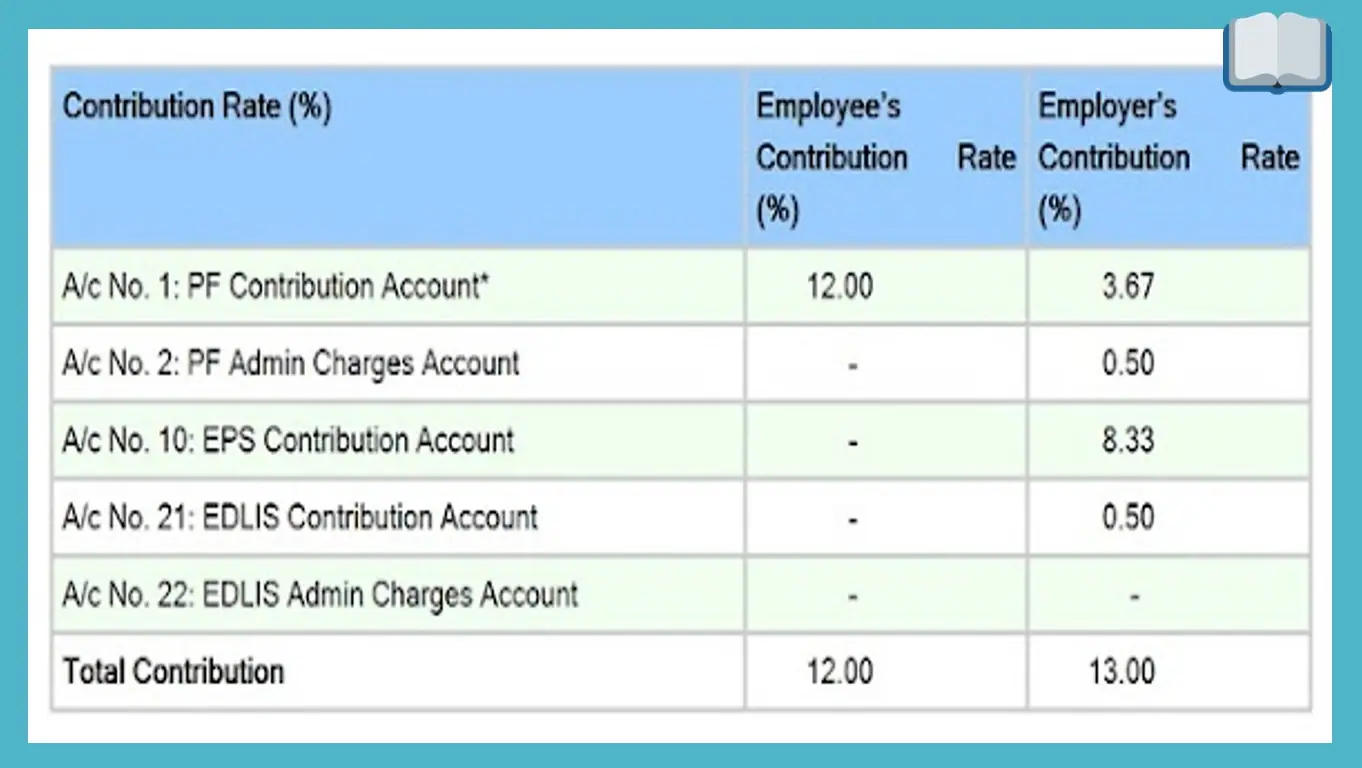

Employee Provident Fund (EPF) यानिकि एम्प्लॉई प्रॉविडेंट फंड के अंदर दो प्रकार से पैसा जमा किया जाता है। जिसमे एक हिस्सा EPF में जमा होता है और दूसरा हिस्सा EPS यानिकि एम्प्लॉई पेंशन स्कीम में जमा होता है। कर्मचारी के मूल वेतन (Basic Salary) का 12 प्रतिशत पैसा सरकार द्वारा उसके पीएफ (Provident Fund) खाते में जमा किया जाता है, और उतना ही हिस्सा (12 %) उस कर्मचारी के एम्प्लॉयर या उसकी कंपनी द्वारा जमा किया जाता है।

——-Employees Pension Scheme——-

कर्मचारी के बेसिक वेतन का 12 फीसदी हिस्सा जो सरकार द्वारा दिया जाता है वो तो सीधे उस कर्मचारी के EPF अकाउंट में जाता है, लेकिन उसके एम्प्लॉयर या कंपनी के योगदान का 12 % में से 8.33 % हिस्सा उस कर्मचारी की एम्प्लॉई पेंशन योजना यानिकि EPS में जमा होता है और बाकि बचा 3.67 प्रतिशत हिस्सा उसके EPF में जमा किया जाता है।

EPS योजना के नियम के तहत 58 वर्ष की आयु पूरी होने या उस कर्मचारी के रिटायर होने के बाद से संगठित क्षेत्र में काम करने वाले सभी कर्मचारियों को मासिक पेंशन मिलती है। हालांकि, इस योजना का पूरा लाभ केवल तभी लिया जा सकता है, जब उस कर्मचारी ने कम से कम 10 वर्षों तक अपनी सर्विस को दिया हो। वैसे इस योजना लगातार सर्विस को दिया जाना कोई जरूरी नहीं है।

- आयुष्मान भारत योजना क्या है और इसका लाभ कैसे ले?

- व्यापार घाटा (Trade Deficit) है यह अर्थवयवस्था को कैसे प्रभावित करता है?

- मनरेगा योजना क्या है? What is MGNREGA Scheme in hindi?

कर्मचारी पेंशन योजना (EPS) का लाभ लेने के लिए आवश्यक नियम – Necessary rules to take advantage of Employees Pension Scheme (EPS)

उस कर्मचारी को भारत सरकार द्वारा संचालित कर्मचारी भविष्य निधि योजना (Employee Provident Fund Scheme- EPFO) का सदस्य होना चाहिए।

उस कर्मचारी द्वारा सर्विस का कार्यकाल कम से कम 10 वर्ष तक होना चाहिए, वैसे इस योजना में यदि सर्विस की अवधि 9 साल 6 महीने की भी है तो उसे भी 10 साल की मानी जायेगी।

यदि कर्मचारी अपनी 58 साल की उम्र को पूरा कर चुका हो तो उसे पूरी पेंशन का लाभ मिलेगा परन्तु यदि वह 58 साल की उम्र पूरी होने से पहले अपनी पेंशन लेने का विकल्प चुनता है, तो उस स्थिति में उसे घटी हुई पेंशन मिलेगी और इसके लिए उसे फॉर्म 10D भरना होगा।

अगर कोई कर्मचारी अपनी 58 साल उम्र पूरा होने के बाद भी Employees Pension Scheme (EPS) में योगदान को जारी रखता है, और 60 साल उम्र के बाद से पेंशन को शुरू करवाता हैं, तो उसे पेंशन शुरू करवाने के टाले गए दो वर्ष के लिए 4% सालाना की दर से बढ़ी हुई मात्रा में मासिक पेंशन मिलती है।

यदि किसी कर्मचारी की असामयिक मृत्यु हो जाती है तो उस परिस्थिति में उसका उसका परिवार पेंशन पाने का हकदार होता है। कर्मचारी खुद भी पूर्ण रूप से अक्षम होने की स्थिति में पेंशन को प्राप्त कर सकता है।

——-Employees Pension Scheme——-

कर्मचारी के एक से ज्यादा Employees Pension Scheme (EPS) अकाउंट नहीं हो सकते।

यदि किसी कर्मचारी की सर्विस की अवधि 10 वर्ष से कम है तो उसे 58 वर्ष की आयु में पेंशन अमाउंट को निकालने का विकल्प भी मिलता है।

EPFO के नियमों के अनुसार, यदि किसी कर्मचारी ने ने छह महीने से कम समय के लिए अपने EPF में योगदान किया है, तो उसे उस स्थिति में पेंशन अमाउंट को निकालने का अधिकार नहीं है।

कर्मचारी पेंशन को कैसे कैलकुलेट करे? How to Calculate Employee Pension Scheme?

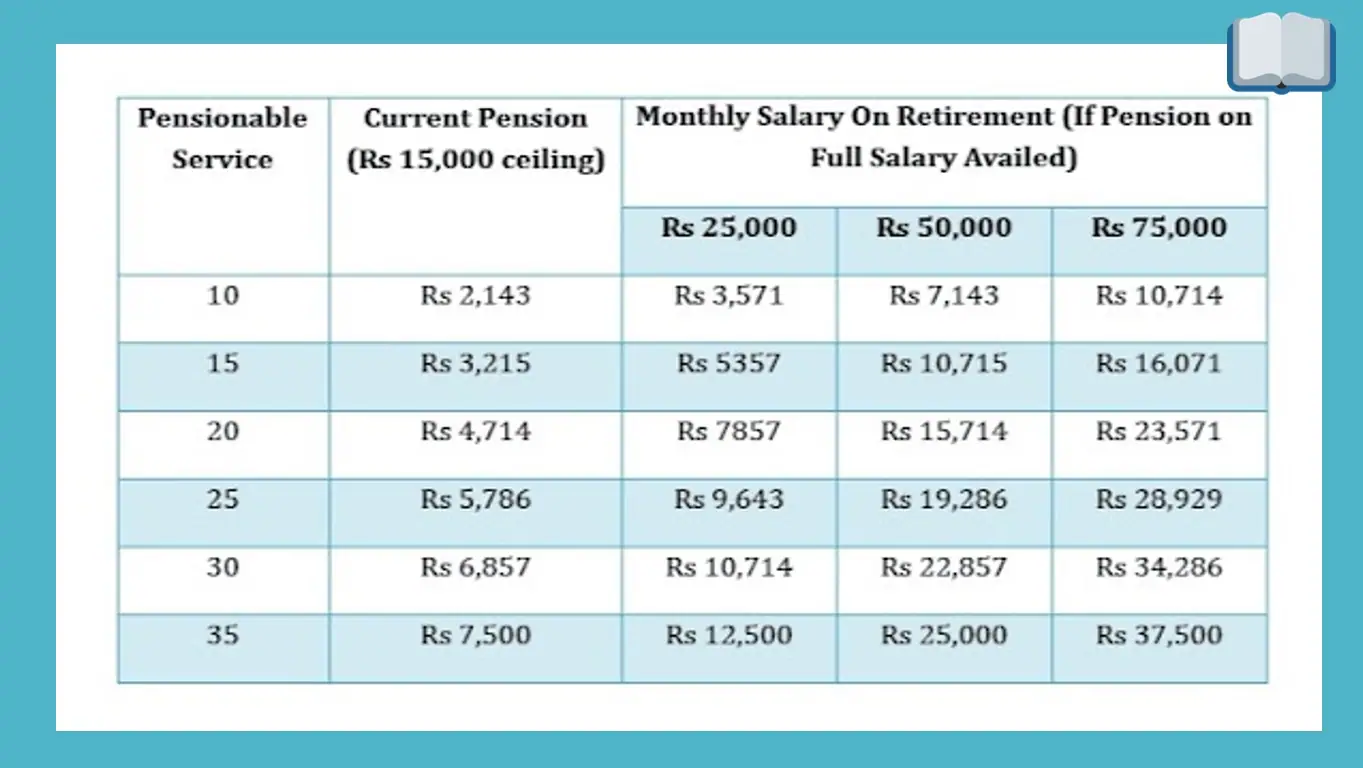

किसी कर्मचारी के रिटायरमेंट के बाद उसको Employees Pension Scheme (EPS) योजना के तहत कितना मासिक पेंशन मिलेगा, यह इस पर निर्भर करेगा कि उसका पेंशन देने योग्य वेतन कितना है और उसने कितने वर्षो तक पेंशन पाने योग्य अपनी सेवाओ को दिया है। किसी भी PF खाताधारक सदस्य की मासिक पेंशन राशि का कैलकुलेशन इस सूत्र के अनुसार किया जाता है।

Employees Pension Scheme (EPS) कैलकुलेशन फॉर्मूला= पेंशन योग्य वेतन X सर्विस पीरियड /70

ईपीएस के लिये अधिकतम पेंशन योग्य वेतन 15,000 रुपये और सेवा अवधि 35 वर्षों के लिए रखी गई है। भले ही रिटायरमेंट के समय मूल वेतन 15,000 रुपये से अधिक हो,

अधिकतम मासिक पेंशन = {15000 * 30 (सर्विस अवधि उदहारण के लिये)} / 70 = 6429 रुपये।

किसी भी PF अकाउंट होल्डर का पेंशन योग्य वेतन उस कर्मचारी की पेंशन योजना में आने से पहले उसके पिछले 12 महीनों के मासिक वेतन का औसत होता है। वहीं, EPFO सदस्य की वास्तविक सेवा अवधि को ही उसकी पेंशन योग्य सेवा के रूप में माना जाता है।

- गूगल के सीईओ सुंदर पिचाई की कुल संपत्ति कितनी है!

- जीएसटी सुविधा केंद्र खोलने के लिये अप्लाई कैसे करें?

- घर चाहिए आय कम है, तो कम सैलरी पर होम लोन कैसे ले?

पेंशन योग्य सेवा समय की गणना के लिये उस कर्मचारी की विभिन्न कंपनियों में की गई नौकरी की समय अवधि को जोड़ा जाता है। इसके लिए उस कर्मचारी को Employees Pension Scheme (EPS) स्कीम सर्टिफिकेट को हासिल करना होता है, और हर बार नौकरी को बदलने पर उसे यह प्रमाण पत्र नए एम्प्लॉयर/कंपनी के पास जमा करना जरुरी होता है।

यदि कोई कर्मचारी अगर 20 साल तक नौकरी कर लेता है, तो उसे दो साल का अतिरिक्त बोनस मिलता है। लेकिन यदि वह सदस्य अपने Employees Pension Scheme (EPS) फंड को 10 साल की सेवा अवधि पूरी होने से पहले या किसी दूसरी कंपनी में शामिल होने पर निकाल लेता है, तो उस स्थिति में Employees Pension Scheme (EPS) खाते में योगदान के लिए उसे नए सिरे से शुरूआत करनी होगी, अर्थात उसकी सेवा अवधि को शून्य माना जायेगा।

पेंशन योग्य सेवा की अवधि को 6 महीनों के आधार पर गिना जाता है। अगर किसी कर्मचारी ने 12 साल और 4 महीने तक काम किया है तो उसे 12 साल ही माना जाएगा। लेकिन यदि उसने 12 साल और 7 महीने तक काम किया है तो उसे 13 साल गिना जाएगा।

——-Employees Pension Scheme——-

कर्मचारी पेंशन योजना के लिए वेतन कितना होना चाहिए? What should be the salary for Employee Pension Scheme?

पेंशन योग्य वेतन, कर्मचारी की पेंशन योजना में आने से पहले उसके पिछले 12 महीनों के मासिक वेतन का औसत होता है। यदि सेवा अवधि के अंतिम 12 महीनों में कुछ गैर-योग्दान दिनों की अवधि है, तो उन महीनो में उन गैर-योगदान दिनों को नहीं गिना जायेगा तथा उन दिनों का पूरा लाभ उस कर्मचारी को दिया जाएगा। मान लीजिए कोई कर्मचारी महीने की 3 तारीख से अपनी नौकरी को शुरू करता है, तो उसका 28 दिनों का वेतन प्रत्येक दिन के अनुसार, विभाजित किया जाएगा और मासिक वेतन की गणना करने के लिए उसे 30 से गुणा किया जायेगा।

यदि किसी कर्मचारी का मासिक वेतन 15,000 रुपए है, तो 28 दिनों के हिसाब से कर्मचारी का वेतन 14,000 रुपए होगा (दो दिनों के लिए प्रति दिन के हिसाब से 500 रुपए कम)। हालाँकि, Employees Pension Scheme (EPS) के लिए उसका मासिक वेतन 30 दिनों के हिसाब से 15,000 रुपए ही माना जायेगा। अधिकतम पेंशन योग्य वेतन हर महीने 15,000 रुपए तक सीमित है।

क्योकि हर महीने नियोक्ता/ कंपनी अपने र्मचारी के EPS खाते में उसके वेतन का 8.33% का योगदान देता है तो हर महीने उस कर्मचारी के Employees Pension Scheme (EPS) खाते में जमा राशि होगी,

15000 X 8.33/100 = ₹1250

——-Employees Pension Scheme——-

कर्मचारी पेंशन योजना कितने प्रकार की होती है? What are the types of Employees Pension Scheme?

Employees Pension Scheme (EPS) के तहत योग्य कर्मचारीयो के विधवाओं, बच्चों और अनाथों के लिए भी पेंशन की सुविधा है। ये पेंशन सुविधा EPF धारको के परिवार के सदस्य को एक आय प्रदान करती है।

1) विधवा पेंशन – Widow Pension Scheme

विधवा पेंशन या वृद्धा पेंशन किसी योग्य कर्मचारी की मृत्यु पर उसकी विधवा स्त्री के लिए लागू होती है। जो उस विधवा की मृत्यु या उसके पुनर्विवाह करने तक यह पेंशन की राशि दी जाती है। यदि उस कर्मचारी की एक से अधिक विधवायें है, तो उम्र में बड़ी विधवा को ही यह पेंशन राशि मिलेगी।

मासिक वृद्धा पेंशन राशि, वर्ष 1995 की Employees Pension Scheme (EPS) की टेबल-सी पर निर्भर करती है, न्यूनतम पेंशन राशि को बढ़ाकर अब 1000 रु. कर दिया गया है। 6,500 रु. तक की पेंशन पाने वाले सदस्यों के लिये विधवा पेंशन राशि की गणना उस कर्मचारी के योग्य वेतन अनुसार की जाती है, जिसे निचे टेबल दिखाया गया है। लेकिन यह ध्यान रहें कि मासिक पेंशन योग्य वेतन को 15,000 रु. तक ही बढ़ाया गया है, उसी के अनुसार उच्चतर पेंशन उपलब्ध हो सकती है।

——-Employees Pension Scheme——-

2) बाल पेंशन – Child Pension Scheme

किसी EPS सदस्य की मृत्यु हो जाने की स्थिति में मासिक विधवा पेंशन के अलावा परिवार में जीवित बच्चों के लिए भी मासिक बाल पेंशन लागू हो जाती है। इस मासिक पेंशन का भुगतान तब तक किया जाता है, जब तक बच्चो की की आयु 24 वर्ष नहीं हो जाती। यह राशि विधवा पेंशन की राशि का 25% होती है, और इसका अधिकतम भुगतान दो बच्चों को ही किया जाता है।

3) अनाथ पेंशन – Orphan Pension Scheme

यदि किसी सदस्य की मृत्यु हो जाने पर उसकी कोई विधवा भी जीवित नहीं है, तो उस स्थिति में उसके बच्चे मासिक विधवा पेंशन राशि के 75% तक की राशि को मासिक अनाथ पेंशन के रूप में पाने के हकदार होंगे। यह लाभ बड़े से छोटे क्रम में, दो जीवित बच्चों के लिए लागू होगा।

4) घटी हुई पेंशन – Reduced Pension Scheme

यदि कोई EPFO का सदस्य अपनी पेंशन को जल्दी निकाल लेता है लेकिन उसने 10 साल की सेवा अवधि को पूरा कर लिया है और अब वह 50 साल का हो गया है, लेकिन उसकी आयु अभी 58 वर्ष से कम है। इस स्थिति में, उसके 58 साल पूरा होने में जितने साल बचे है, उसे उतने वर्ष तक हर साल 4% की दर से कम पेंशन राशि को दिया जायेगा।

यदि कोई सदस्य 56 वर्ष की आयु में घटी हुई मासिक पेंशन को निकालने का फैसला करता है, तो उसे मूल पेंशन राशि का 92% (100% – 2×4) मिलेगा।

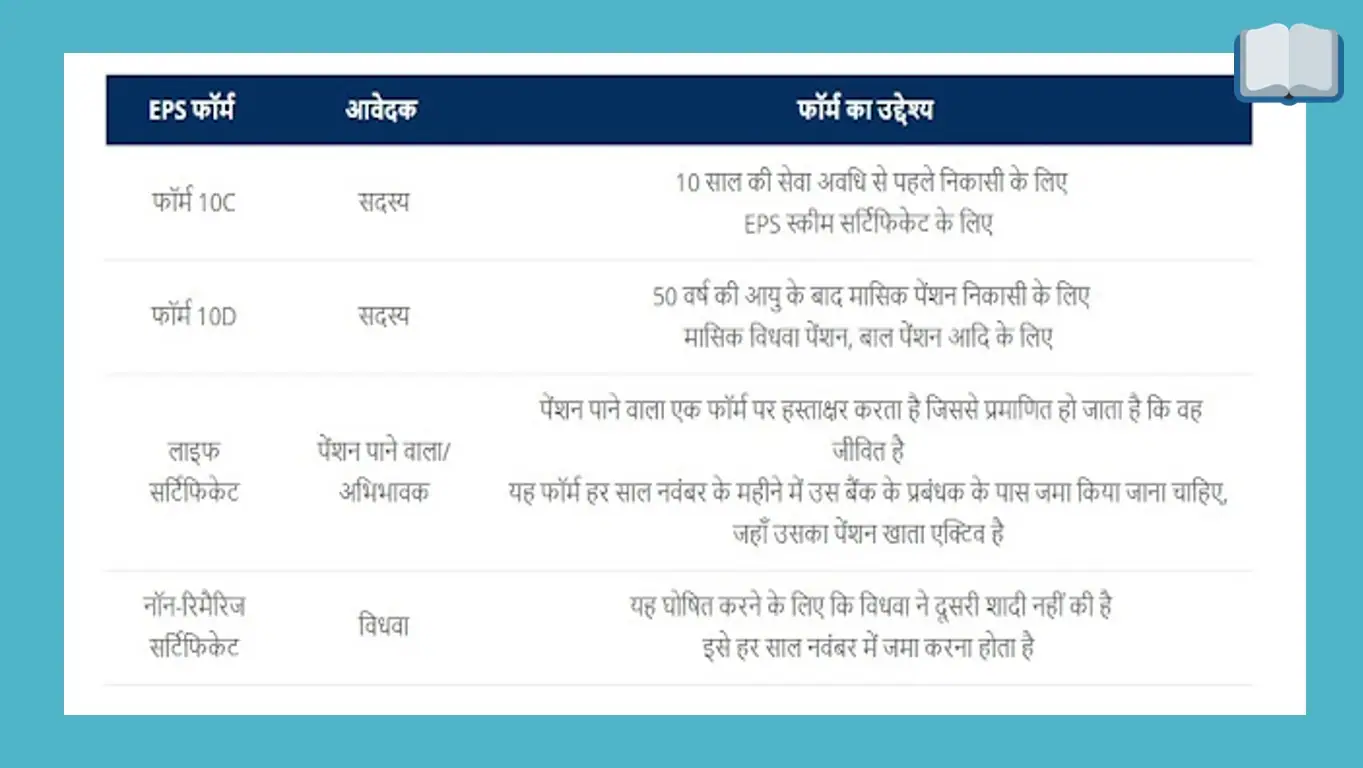

5) पेंशन फॉर्म – Pension Form

EPFO के योग्य सदस्य या उस पर आश्रित लोगों को कर्मचारी पेंशन योजना (EPS) का लाभ प्राप्त करने के लिए, निम्नलिखित फॉर्म को भरना होंगा –

——-Employees Pension Scheme——-

अपने Employees Pension Scheme (EPS) राशि को कैसे जानें? How to know your EPS amount?

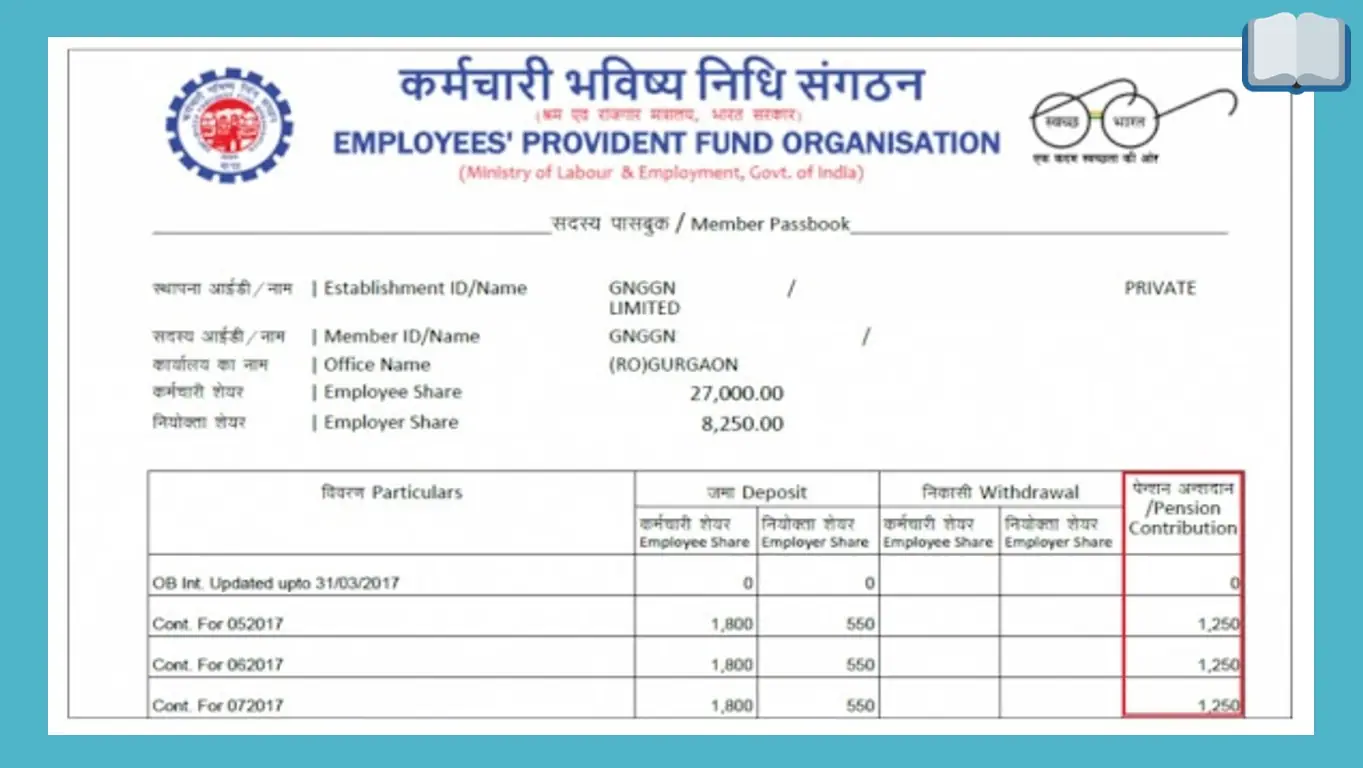

कोई भी सदस्य, अपनी कर्मचारी पेंशन योजना (EPS) खाते में जमा हुई राशि को अपनी EPF पास-बुक के द्वारा जान सकता हैं। इस पासबुक का आखरी कॉलम, हर महीने उसके नियोक्ता/ कंपनी द्वारा जमा किए गए EPS योगदान को दिखता है। इसके लिये कोई भी EPF पासबुक पोर्टल पर अपना UAN और पासवर्ड को डालकर अपने अकॉउंट से पासबुक को डाउनलोड कर सकता है।

——-Employees Pension Scheme——-

अंत में

हमनें इस लेख के माध्यम से आपको कर्मचारी पेंशन योजना Employees Pension Scheme के बारें में सम्पूर्ण जानकारी देने प्रयास किया गया है, हमे पूरी उम्मीद है यह जानकारी आपके लिये काफी उपयोगी साबित होगी।

यदि इस आर्टिकल से सम्बन्धित आपके पास कोई सुझाव हो तो कमेंट बाक्स के माध्यम से आप उसे हम तक पंहुचा सकते है। आप इस जानकारी को अपने दोस्तों और सोशल मिडिया पर जरूर शेयर करे। आपका धन्यवाद!

- Elon Musk Life Story in Hindi। एलन मस्क का जीवन परिचय।

- मथुरा कृष्ण जन्मभूमि विवाद का पूरा सच क्या है?

- योगी आदित्यनाथ की जीवन यात्रा: Biography of Yogi Adityanath

- GST क्या है और यह कितने प्रकार की होती है?

- भारत सरकार की Smart City Mission परियोजना क्या है?

क्या है? जाने 10 Most Used AC कौन से है?")

{kind=link}